Доходность банковского депозита зависит не только от установленной процентной ставки, но и от множества других факторов, таких как срок вклада, капитализация процентов, размер первоначальной суммы и так далее. Все эти элементы необходимо учитывать, чтобы выбрать максимально выгодные условия для размещения средств. В данном тексте мы расскажем, чем депозиты с капитализацией процентов отличаются от стандартных и как вычислить прибыль от таких вкладов.

Что такое капитализация процентов?

Капитализация процентов — это процесс регулярного добавления начисленных процентов к основной сумме депозита. Таким образом, сумма, на которую в дальнейшем начисляются проценты, увеличивается, что, в свою очередь, способствует росту итогового дохода. Наиболее распространённой формой капитализации является ежемесячная. В этом случае проценты, начисленные за месяц, прибавляются к общей сумме вклада, и в следующем месяце проценты начисляются уже на увеличенную сумму.

По вкладам, где не предусмотрена капитализация, проценты не добавляются к основной сумме депозита. Их либо выплачивают по завершении срока договора, либо переводят на другой счёт по мере их начисления.

Как рассчитываются проценты по вкладу с капитализацией

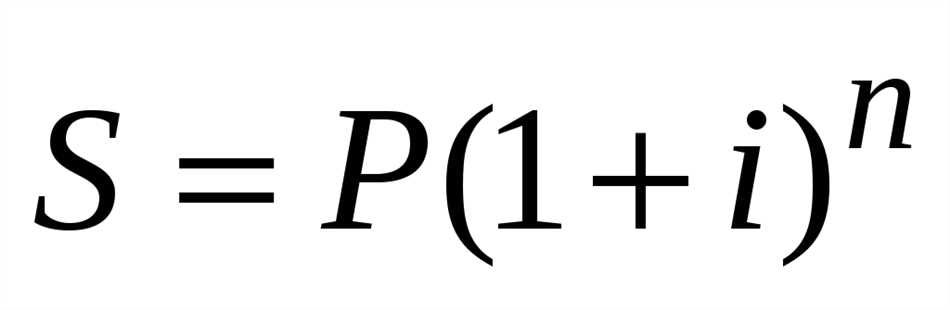

Чтобы точно узнать, сколько вы получите с вклада, на котором проценты капитализируются ежемесячно, необходимо использовать формулу для вычисления сложных процентов. Рассмотрим пример: вы хотите вложить 100 000 рублей на срок в полгода при ставке 15% годовых. В этом случае:

- 100 000 — это начальная сумма вклада;

- 0,15 — это годовая процентная ставка, выраженная в десятичной форме (15% ÷ 100);

- 6 — это продолжительность вклада в месяцах.

Если вам нужно рассчитать доходность по конкретным условиям, можно воспользоваться специальным калькулятором для вкладов.

Какой вклад более выгоден?

В случае с вкладом с капитализацией банк может предложить более низкие ставки, поэтому для точного сравнения условий важно учитывать сложный процент и срок депозита.

Предположим, вклад без капитализации предлагает ставку 14%, а вклад с ежемесячной капитализацией — 13%. На первый взгляд может показаться, что доходность вклада без капитализации выше, но это не всегда так. Рассмотрим ситуацию, когда вы решили вложить 100 000 рублей на срок 2 года. По вкладу без капитализации со ставкой 14% по завершении срока вы получите 128 000 рублей. А по вкладу с капитализацией и ставкой 13% сумма на вашем счёте составит 129 500 рублей.