Кредитование всегда связано с конкретными целями: покупка автомобиля, ремонт жилья, лечение зубов или множество небольших приобретений — от кружек до чайников. Даже если вы заранее определили, на что потратите средства, это не обязательно означает, что оптимальным решением станет целевой кредит. Иногда более разумным выбором окажется нецелевой займ. Чтобы понять, какой вариант выгоднее, стоит рассмотреть их отличия.

Целевые кредиты

Оформляя целевой кредит, вы обязаны сообщить банку, для чего именно вам нужны деньги, и эта информация фиксируется в договоре. Наиболее распространённые варианты: автокредиты, ипотека, займы на оплату обучения, поездки, лечение, а также покупку мебели, техники или электроники. В ряде случаев оформить такой кредит можно прямо в магазине. Важно: Цель должна быть предельно ясной. Недостаточно просто сказать, что вы планируете учиться. Нужно представить договор с учебным заведением, обладающим лицензией и аккредитацией, а также счёт на оплату обучения. Банк рассмотрит предоставленные документы — договор, квитанцию и анкету-заявление. Если решение будет положительным, вам одобрят кредит с возможностью отсрочки платежей на период обучения.

Кроме того, банк вправе потребовать отчёт о целевом использовании средств.

Нецелевые кредиты

При оформлении нецелевого кредита объяснять банку свои планы по расходованию средств не требуется, как и предоставлять подтверждающие документы.

Разница между целевыми и нецелевыми кредитами

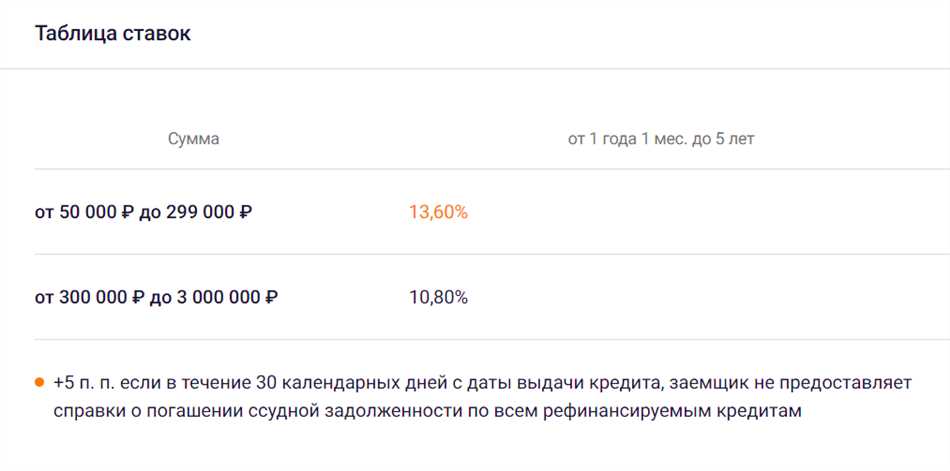

Процентная ставка У целевых займов ставки обычно ниже. Размер суммы Целевой займ может быть оформлен на как небольшую сумму, так и на десятки миллионов рублей. В то время как нецелевые ограничены, как правило, пятью миллионами. Период погашения Нецелевые кредиты чаще всего предоставляют на срок до пяти лет. Срок целевого кредита зависит от назначения: покупка техники — около года, приобретение квартиры — до тридцати лет. Время оформления Процесс получения целевого кредита напрямую зависит от масштабов покупки. Приобретение мебели может быть одобрено за полчаса, а сделка с недвижимостью потребует гораздо больше времени и полного пакета документов. Нецелевые займы оформляются быстрее, так как банк оценивает только платёжеспособность клиента. В случае с целевыми займами банк оценивает не только заёмщика, но и приобретаемое имущество. Необходимость конкретной цели Для нецелевого кредита цель не требуется: вы получаете средства и распоряжаетесь ими по своему усмотрению. При оформлении целевого займа обязательно наличие чёткой цели. К примеру, если вы желаете приобрести телевизор, но пока не выбрали модель, лучше оформить нецелевой кредит. Если же модель уже выбрана и известна стоимость, предпочтительнее целевой кредит.

Что выбрать?

- если планируете несколько покупок одновременно

- если не хотите отчитываться о расходовании средств

Целевой кредит:

- если необходима крупная сумма

- если уже определено, что именно будет куплено

- если нужен долгий срок погашения

- если важна низкая процентная ставка

- если вас устраивает залоговое обеспечение покупки

По закону недвижимость, купленная в ипотеку, становится залогом. При автокредите автомобиль также может быть передан банку в залог. При этом целевые займы на оплату лечения или обучения не требуют залогового обеспечения.

Выбирая кредит, важно не только смотреть на поверхностные условия, но и внимательно оценить все плюсы и минусы предложений.