Перед тем как подавать заявку на оформление кредита, важно ознакомиться со своей кредитной историей (КИ). Этот документ содержит сведения о всех ваших обязательствах перед финансовыми учреждениями.

Какие данные отражены в КИ?

- дата получения и сумма займа

- период действия кредита

- размер ежемесячных выплат

- информация о просрочках

Если вы участвовали в кредите в роли поручителя или созаёмщика, это также будет отображено в вашей истории.

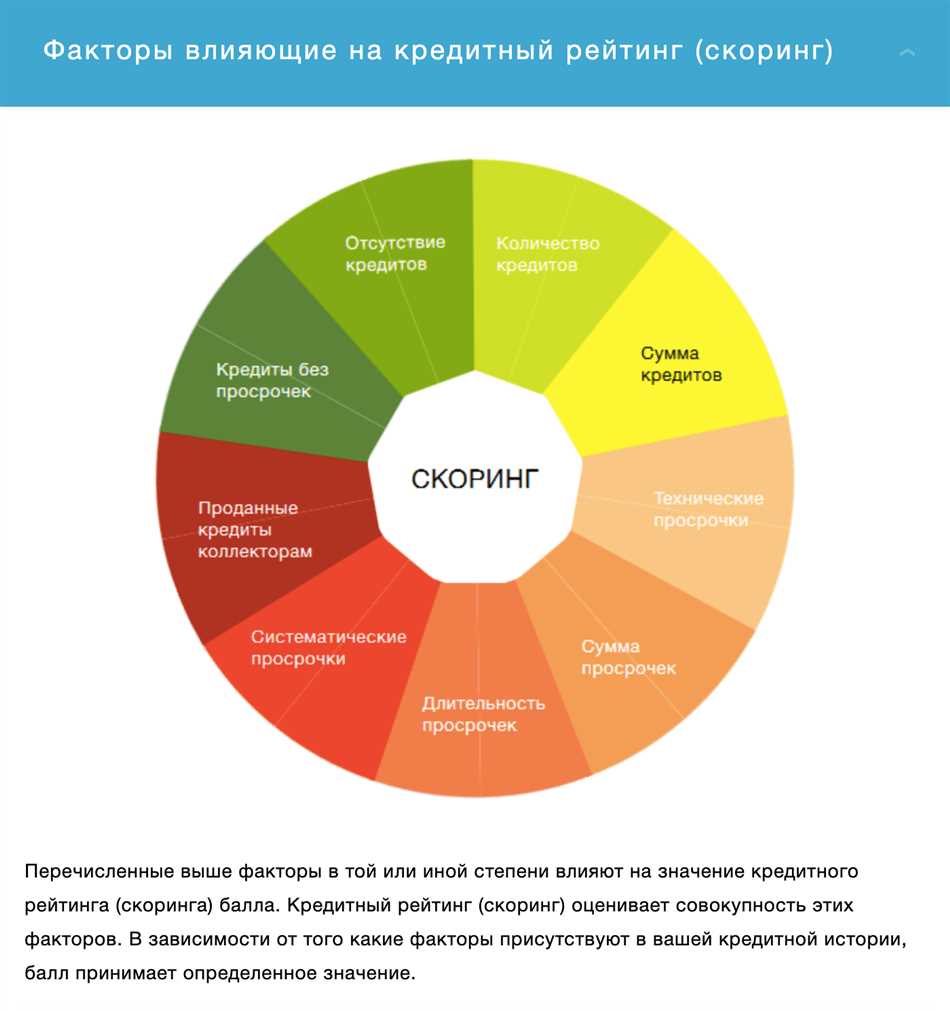

Финансовые организации анализируют КИ на наличие просрочек, общее количество займов и другие показатели. Положительная история доказывает вашу ответственность и надёжность, что увеличивает шансы на одобрение кредита на выгодных условиях: с низкими процентами или большей суммой. Негативная же репутация может привести к отказу в выдаче займа или предложению неблагоприятных условий.

Как проверить свою КИ?

Вся информация о взаимодействиях с банками и кредитными компаниями фиксируется в бюро кредитных историй (БКИ). Эти организации собирают сведения о заёмщиках и предоставляют их по запросу кредиторов. В России зарегистрировано несколько таких бюро. Актуальный перечень доступен на официальном сайте Центробанка. Ваши данные могут находиться в одном или сразу в нескольких бюро одновременно.

Как узнать, где хранится ваша КИ? Для этого нужно оформить бесплатный запрос через портал «Госуслуги».

1. Авторизуйтесь на сайте «Госуслуг» с подтверждённой учётной записью. При отсутствии подтверждения следуйте инструкции на портале.

2. Перейдите в раздел «Справки и выписки» и выберите пункт «Получение сведений о бюро кредитных историй».

3. Проверьте указанные данные и отправьте заявку.

4. После обработки запроса вы получите уведомление о готовности списка БКИ.

Если у вас нет доступа к «Госуслугам», вы можете обратиться напрямую в банк, БКИ или воспользоваться услугами нотариуса (за дополнительную плату).

Как заказать отчёт в бюро? Зарегистрируйтесь на сайте выбранного БКИ, подтвердив свою личность через «Госуслуги». После регистрации вы сможете запросить кредитный отчёт.

Изучая отчёт, обратите внимание на:

- точность ваших персональных данных (ФИО, дата рождения, паспорт)

- наличие всех действующих и закрытых кредитов

- отсутствие ошибок и неточностей

При обнаружении ошибок следует обратиться в бюро с официальным заявлением на исправление сведений.

Популярные вопросы

Каждое БКИ позволяет бесплатно получить кредитную историю дважды в год. Однако бумажную версию без оплаты можно запросить только один раз в год. За дополнительные запросы придётся платить. Некоторые бюро также предлагают платные подписки на регулярное получение отчётов и уведомлений о новых кредитах. Такая услуга помогает быстро выявить попытки мошенничества с использованием ваших данных.

Как поступить при плохой кредитной истории?

При наличии негативной КИ стоит работать над её восстановлением. Погасите все просроченные долги и избегайте новых задержек. Затем оформите небольшой кредит или кредитную карту с минимальным лимитом и тщательно соблюдайте график платежей. Подробнее об этом можно узнать в нашей статье «Как улучшить кредитную историю».